18.01.23 – McKinsey Report – Ausblick

Auf solidem Fundament ins turbulente 2023

McKinsey & Companys alljährlicher Report „The State of Fashion“ zeichnet für 2023 ein wenig rosiges Bild. Mehr als die Hälfte der befragten Mode-Führungskräfte rechnen gemäß der globalen Studie der Unternehmensberatung für 2023 mit einer Verschlechterung der Bedingungen gegenüber dem Vorjahr.

Verbraucher mit geringem Einkommen werden ihre Ausgaben weiterhin einschränken und eher zu niedrigeren Preispunkten und rabattierten Artikeln greifen. © William Barton/stock.adobe.com

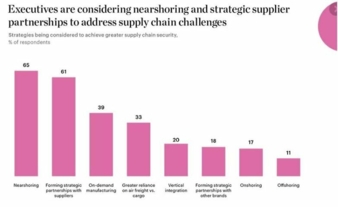

Nearshoring (Rückverlagern der Produktion näher an die Absatzstandorte) erachten 65 % der Umfrage-Teilnehmer, gefolgt von strategischen Partnerschaften entlang der Lieferkette seitens 61 % der Entscheider, als wichtigste Maßnahmen zur Sicherung der Supply Chain. © BoF–McKinsey-State of Fashion-Studie

Zwar konnte sich die Modebranche im Zuge des Abklingens der Pandemie mit einem Umsatzplus von 21 % im Jahr 2021 merklich erholen, und auch in der ersten Jahreshälfte 2022 seien die Umsätze um immerhin 13 % weiter angestiegen. Der Aufschwung des Jahres verlangsamte sich jedoch wegen einer Reihe bisher „beispielloser Herausforderungen“ durch den Krieg in der Ukraine, Energiekrise und Inflation. Immerhin konnten die Modeunternehmen sich 2021 und in der ersten Jahreshälfte 2022 ein solides Fundament aufbauen, sodass sie für die aktuellen Turbulenzen besser gerüstet sind.

Angesichts der aktuellen Gesamtlage gehen 85 % der befragten Mode-Führungskräfte davon aus, dass die Inflation in diesem Jahr die größte aller Herausforderungen sein wird. Dass steigende Energiepreise den Markt weiter belasten werden, glauben 58 %.

Was kommt auf europäische Unternehmen zu?

Für die ersten sechs bis neun Monate prognostiziert die Studie, die zusammen mit dem Branchenmedium Business of Fashion erstellt wurde, keine Verbesserung, sondern eher eine Verschlechterung. Für das mittlere und untere Preissegment erwartet man umsatzbezogen eine prozentuale Entwicklung zwischen allenfalls 1 und -4 Prozentpunkten. Im Luxusbereich ist ein schwaches Wachstum zu sehen, sodass der Gesamtumsatz für Europas Modebranche netto unverändert sein könnte.

Dabei zeigen sich Dynamik und Stimmung in Korrelation zu Inflationsstärke, Energiepreisentwicklung und der Wirtschaftskraft für Kompensationsprogramme zur Unterstützung der Bürger in Südeuropa schlechter als in Nordeuropa. Ein ähnliches Gefälle ist von West- nach Osteuropa zu konstatieren, wo zudem die größere Nähe zum Krieg in der Ukraine belastend wirkt.

Produktsegmente: Gewinner und Verlierer

Ebenso teilt sich das Feld in der globalen Modebranche in zwei Gruppen: Die Umsätze mit Luxusmode werden demnach 2023 weltweit zwischen 5 und 10 % wachsen. Für die verbleibenden Segmente liegen die Erlöswartungen zwischen -2 und +3 %.

„2023 könnte eine besondere Herausforderung für das mittlere Marktsegment werden, das in der Vergangenheit stark von wirtschaftlichem Abschwung betroffen war“, erklärt uns dazu Dr. Achim Berg, Senior Partner im Frankfurter Büro von McKinsey & Company. Berg, auch Leiter der Globalen Apparel, Fashion & Luxury Group, führt fort: „Verbraucher mit geringem Einkommen werden ihre Ausgaben angesichts der makroökonomischen Herausforderungen einschränken und eher zu niedrigeren Preispunkten und rabattierten Artikeln greifen.“ Konsumentengruppen mit höherem Einkommen, die vom wirtschaftlichen Abschwung weniger betroffen sind, dürften weiterhin Geld für Luxusgüter ausgeben, so die Annahme.

Ergo eine Fortschreibung der Entwicklung – lediglich auf niedrigerem Niveau. Denn selbst während der Pandemie glänzten vor allem zwei Modezweige: Die Luxusbranche erwirtschaftete von 2019 bis 2021 durchschnittlich 79 % mehr Gewinn als in den acht Vorjahren. Active und Sportswear erzielten in der Periode sogar im Durchschnitt 121 % mehr Gewinn als in den Jahren 2010 bis 2018.

Interessant: 39 % der Führungskräfte in der Modebranche gehen davon aus, das Segment anlassbezogener Kleidung werde im Jahr 2023 zu den drei wichtigsten Wachstumskategorien gehören. Für Marken aus dem mittleren Marktsegment könnte dies wiederum ein Vorteil sein, da sich die Verbraucher ein höheres Budget für besondere Anlässe erlauben.

Zu segmentbezogenen Verschiebungen treten nach Erkenntnissen der Unternehmensberater zunehmend solche bei Absatz und Produktion. Dabei hält sich der Report eher bedeckt hinsichtlich einer Prognose zum Zeitrahmen. McKinsey verweist auf die hohe Komplexität für jede Art regionaler Veränderungen in der Fertigung. „Diese können nicht von einem Tag auf den anderen geändert werden. Vielmehr handelt es sich um strategische Schritte, die die Hersteller mit Blick auf ihre langfristigen Ziele und ihren Kundenstamm unternehmen.“ Aufgrund der aktuellen wirtschaftlichen Situation werden sich folglich manche Pläne wahrscheinlich verzögern, da Hersteller und Marken größere Investitionen aufschieben, heißt es in der Stellungnahme gegenüber der Redaktion. Man gehe aber davon aus, dass diese Trends nach der Konjunkturabschwächung wieder aufgenommen werden.

Kostendruck steigt weiter

So überrascht es auch nicht, dass 37 % der Befragten massiv auf Kosten achten wollen und 63 % den Fokus auf das Steigern der Umsätze legen. Zum Vergleich: Selbst 2021, als Covid-Restriktionen noch die Modebranche plagten, gaben nur 33 % der Mode-Führungskräfte an, stärker auf Kosten achten zu wollen. Für 2022 widmeten lediglich 13 % ihre Aufmerksamkeit stärker den Kostenersparnissen,

Mehr als 97 % der Befragten sehen steigende Kosten für verkaufte Waren sowie höhere Ausgaben für Verkauf und Verwaltung auf sich zukommen. Den steigenden Kosten wollen die meisten mit Preiserhöhungen begegnen.

Auf der Absatzschiene erwarten die Unternehmen erhöhte Retouren- und Rücksendekosten bei E-Commerce mit negativen Auswirkungen auf die Gewinnspannen. Ferner zeichnet sich der Bedarf an aufgestockten Marketing-Budgets ab zur Umsetzung von Online-DTC (Direct to Consumer)-Konzepten. Angesprochen wird in diesem Zusammenhang auch die Herausforderung bei der Digitalisierung insgesamt, beispielsweise durch strengere Datenschutzbestimmungen – je nach Land/Standort.

Dazu noch einmal Achim Berg: „Marken müssen bei ihren Online-Strategien kreativ vorgehen und die passende Balance zwischen DTC und Online-Drittanbietern finden. Die Rolle von physischen Läden entwickelt sich ebenfalls weiter: Sie werden Teil einer integrierten Omni-Channel-Strategie – sie sind der Ort, an dem Kunden die Produkte erleben können.“

Indem sich die Bekleidungsbranche zusehends mit ihren negativen Auswirkungen auf Umwelt und Gesellschaft auseinandersetzen muss und sich konfrontiert sieht mit neuen Kontrollen und Regularien wie auch kritischem Verbraucherverhalten, werden Investitionen in Instrumente zur Ablauf- und Lieferkettenanalyse zur Notwendigkeit. Dabei bezeichnen aktuell 79 % der von McKinsey befragten Verantwortlichen in der Modebranche das Fehlen branchenweiter Standards zur Bewertung ihrer Nachhaltigkeitsbemühungen als größte Hürde zur Verbesserung der Wahrnehmung ihrer Bemühungen durch die Konsumenten.