09/07/2020 – Creditsafe Deutschland GmbH

Corona: Zur Liquidität der Unternehmen aus der Textilindustrie

Die Textilindustrie ist krisenfest: Die Anzahl an Unternehmen der Branche mit geringer Liquidität ist deutlich kleiner als im bundesweiten Schnitt.

die Risikoindikatoren der Branche © creditsafe

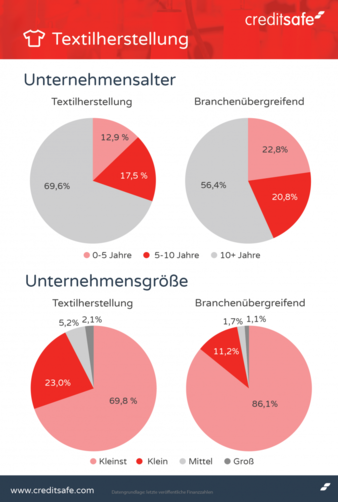

In der Textilherstellung sind Unternehmen etwas älter und größer als im Bundesdurchschnitt. © creditsafe

Über die Risiko-Indikatoren für die Branche

Die Corona-Pandemie hat die Wirtschaft fest im Griff – auch die Industrie der textilherstellenden Unternehmen ist von eingefrorenen oder sogar stornierten Aufträgen und daraus resultierender Kurzarbeit betroffen. Creditsafe Deutschland hat in einer Analyse nun ermittelt, wie stabil diese Branche aufgestellt ist. In die Auswertung fließen dabei unter anderem die Liquidität, Eigenkapitalquote und das Ausfallrisiko der Unternehmen aus der Textilindustrie ein.

Creditsafe greift dazu auf veröffentlichte Unternehmensbilanzen sämtlicher Betriebe dieser Branche zurück und vergleicht diese mit den Daten der über 3 Mio. deutschen Unternehmen aller Industrien. Die zeigt: Vor allem bei der Liquidität ist die Branche gut aufgestellt.

Liquidität: Grundsätzlich gute Zahlungsfähigkeit in der Branche

Die Verfügbarkeit von genügend Zahlungsmitteln, auf die ein Unternehmen unmittelbar zugreifen kann, ist in der aktuellen Situation zu einer der bedeutendsten Größen zur Unternehmenssteuerung, aber auch der Bewertung der ökonomischen „Gesundheit“ einer Branche geworden. Eine zu hohe Liquidität führt durch den gegenwärtigen Niedrigzins dazu, dass das Vermögen schrumpft. Eine zu niedrige Liquidität erhöht dagegen das Risiko einer Zahlungsunfähigkeit. Diese Grundsätze galten auch schon vor der Corona-Krise, doch der Balanceakt zwischen zu hoher und zu geringer Liquidität ist in der gegenwärtigen Situation, bedingt durch gravierende Umsatzeinbrüche und Lieferengpässe, bedeutend schwieriger.

Branchenübergreifend verfügen mehr als 36 Prozent aller deutschen Unternehmen über eine unzureichende Liquidität. In der Textilindustrie ist der Anteil von Firmen mit geringer Liquidität etwas niedriger und liegt bei nur 28 Prozent. In Deutschland steht diese Branche somit vergleichsweise gut da.

Auch die Anlagenintensität ist in der Textilherstellung etwas geringer als bei anderen Branchen. Während der branchenübergreifende Durchschnitt hier bei 55 Prozent liegt, sind in der Textilindustrie 39 Prozent des Kapitals im Anlagevermögen, also zum Beispiel Fahrzeugen, Gebäuden oder Maschinen, gebunden. Der Großteil des Vermögens befindet sich somit in kurzfristigen Vermögensgegenständen, z. B. Rohstoffe, unfertige oder bereits produzierte Waren oder Forderungen gegenüber Schuldnern.

Peer Hitschke, Senior Data-Analyst bei Creditsafe:

„Die vergleichsweise gesunde Liquidität der Textilbranche ist für sich zwar ein starker und wichtiger Eckpfeiler beim Überstehen längerer Durststrecken, jedoch stehen der Branche gleich mehrere Probleme ins Haus: Anders als andere Wirtschaftszweige kann sie zum einen entstandene Nachfrageverluste durch ihre in weiten Teilen stark saisonale Abhängigkeit nicht einfach im Nachgang kompensieren. Zum anderen sind die Lager aufgrund von stornierten Aufträgen des Groß- und Einzelhandels in weiten Teilen voll mit der veralteten und wertverminderten Sommerkollektion. Ein Faktor, der animieren sollte, die gesunde Liquidität mit kritischeren Augen zu betrachten.“

Eigenkapitalquote: Textilindustrie entspricht dem Durchschnitt

Knapp über 30 Prozent der Unternehmen in Deutschland verfügen über eine geringe Eigenkapitalquote und laufen daher unter anderem Gefahr, steigende Kapitalkosten wie etwa Zinsen nicht ausreichend deckeln zu können. Die Textilindustrie liegt mit ebenfalls rund 30 Prozent genau im Bundesdurchschnitt.

Grundsätzlich gilt: Je höher die Eigenkapitalquote eines Unternehmens ist, desto freier ist es von durch Fremdkapitalrisiken und demnach höher die finanzielle Stabilität und Planbarkeit.

Ausfallrisiko: Gefahr einer Firmenpleite etwas geringer

Als ein maßgeblicher Faktor zur Bewertung der wirtschaftlichen Stabilität gilt die Ausfallwahrscheinlichkeit, also die Wahrscheinlichkeit, mit der ein Unternehmen innerhalb der nächsten zwölf Monate Insolvenz anmelden muss. Die Ausfallwahrscheinlichkeit liegt in der in der Textilindustrie bei 1,27 Prozent – etwas niedriger als im branchenübergreifenden Durchschnitt von 1,35 Prozent. Im Vergleich zu anderen Industrien stehen Firmen aus dem Textilherstellung somit etwas besser dar.

Als ein hohes Risiko gilt eine Ausfallwahrscheinlichkeit von mehr als drei Prozent. Rund 14 Prozent der Unternehmen aus dem Textilbranche weisen einen solchen oder sogar höheren Wert auf und gehören damit zur Risikogruppe. Etwa 0,5 Prozent der Firmen dieser Branche kommen sogar auf eine besonders hohe Ausfallwahrscheinlichkeit von mehr als zehn Prozent. Doch auch hier steht die Textilbranche vergleichsweise gut da: Der Anteil dieser „Hochrisikogruppe“ liegt branchenübergreifend bei einem Prozent und ist somit deutlich höher.

Kaum Auffälligkeiten in der Textilherstellung

Die Auswertung von Creditsafe zeigt, dass die Textilindustrie in ihrer wirtschaftlichen Lage mehr oder weniger dem Bundesdurchschnitt entspricht. Vor allem bei der Zahlungsfähigkeit kann die Branche punkten, da es hierbei deutlich weniger Unternehmen mit niedriger Liquidität gibt als im branchenübergreifenden Durchschnitt.

Gleichzeitig ist zu beachten, dass veraltete Kollektionen als liquide Mittel verbucht sind, die kaum zu verkaufen sind und teilweise abgeschrieben werden müssen.

Doch immerhin ist die Anatomie der Branche mit im Schnitt älteren und größeren Unternehmen als im Bundesdurchschnitt ein Indiz für eine höhere Stabilität der Industrie.

Angaben orientieren sich an wirtschaftlichen Normalbedingungen

Die Angaben der Liquidität, Eigenkapitalquote sowie die statistische Ausfallwahrscheinlichkeit entstammen der Zeit vor Covid-19 und orientieren sich somit an wirtschaftlichen Normalbedingungen. Gleichzeitig spiegeln diese Indikatoren die Voraussetzung der Unternehmen und Branchen wider, mit denen die Krise überstanden werden muss.

In der derzeitigen Situation, in der Teile der Wirtschaft heruntergefahren wurden, sind nicht nur höhere Insolvenzzahlen zu erwarten, auch eine steigende Fremdkapitalquote ist wahrscheinlich. Diese hat den Effekt, dass durch damit einhergehende Zinslasten unter anderem die Investitionsfähigkeit verringert wird.

In der Textilindustrie kommt als besonderer Faktor hinzu, dass das Konsumklima in der Bevölkerung – zumindest zeitweise – deutlich gesunken ist.

Der Effekt durch die Pandemie lässt sich insgesamt jedoch – auch bedingt durch staatliche Eingriffe – noch nicht objektiv und durch Daten fundiert bestätigen oder vorhersagen. Die nächsten Monate werden zeigen, wie die Textilbranche durch die Krise kommt und welche Transformationsprozesse ggf. nötig sind.

Über Creditsafe

Creditsafe ist die meistgenutzte Auskunftei der Welt und bietet digitale Lösungen wie Bonitätsauskünfte, B2B-Marketingadressen oder Compliance Checks. Das Unternehmen stellt Informationen aus mehr als 160 Ländern bereit und hilft somit Firmen, sich auch international rechtskonform aufzustellen, ihr finanzielles Risiko zu minimieren und Geschäftsbeziehungen abzusichern. Insgesamt umfasst die Datenbank über 365 Mio. Auskünfte. Creditsafe ist in 24 Büros verteilt über drei Kontinente vertreten und beschäftigt über 1.300 Mitarbeiter. In Deutschland ist das Unternehmen seit 2010 tätig und vereint rund 120 Talente an den Standorten in Berlin und Essen. Geschäftsführer von Creditsafe Deutschland ist Michael Richards.